Mapfre entra em zona de pressão com escalada entre EUA e Irã e tese aponta venda do papel

Conflito no Oriente Médio amplia risco no braço de resseguros, pressiona custos nos Estados Unidos e aumenta a vulnerabilidade cambial da operação latino-americana

A escalada do conflito entre Estados Unidos e Irã em abril de 2026 colocou a Mapfre em uma posição mais sensível, mesmo sendo uma seguradora tradicionalmente associada a um perfil defensivo. A combinação entre risco catastrófico global, inflação de custos e volatilidade cambial em mercados relevantes passou a sustentar uma recomendação de venda (Sell) para o papel.

A leitura parte de três vetores principais. O primeiro está no aumento potencial da sinistralidade em operações globais, sobretudo no braço de resseguros. O segundo envolve a pressão inflacionária sobre peças, serviços e reparos em mercados maduros, especialmente nos Estados Unidos. O terceiro está na fragilidade cambial de países emergentes, com impacto direto na conversão dos resultados para o balanço consolidado da matriz na Espanha.

Pressão cresce sobre a Mapfre RE

O primeiro vetor da tese está concentrado na Mapfre RE, braço de resseguros e um dos pilares de lucratividade do grupo.

Com o conflito direto entre EUA e Irã, as unidades ligadas a riscos globais, marítimos, transporte e infraestrutura passaram a enfrentar um ambiente operacional mais crítico.

O ponto central está no Estreito de Ormuz, rota estratégica para cerca de 20% do petróleo global. Ataques, bloqueios e riscos de interrupção na navegação elevaram os prêmios de seguro de guerra e carga em mais de 1000% nas últimas semanas, aumentando de forma expressiva a exposição técnica da seguradora.

Outro ponto de atenção está nas cláusulas de exclusão. Embora apólices de guerra contemplem limitações contratuais, a fronteira entre terrorismo, sabotagem e conflito soberano tende a gerar insegurança jurídica, com potencial acúmulo de sinistros não provisionados em contratos de transporte, energia e infraestrutura.

Operação nos EUA adiciona pressão inflacionária

A forte presença da companhia no mercado norte-americano, especialmente em Massachusetts e Flórida, adiciona uma segunda camada de risco.

Com o barril do Brent acima de US$ 110, a inflação global de custos ganha força, impactando diretamente itens como combustíveis, logística, peças de reposição, mão de obra especializada e serviços de reparo automotivo e residencial.

Para uma seguradora com exposição relevante em automóveis e property, esse movimento tende a pressionar o índice combinado, reduzindo eficiência operacional e rentabilidade técnica.

Além disso, a prolongação do envolvimento militar dos Estados Unidos eleva o risco sistêmico associado a ataques cibernéticos contra infraestruturas críticas, fator que pode contaminar indiretamente carteiras de responsabilidade civil e seguros corporativos.

América Latina amplia sensibilidade cambial

O terceiro eixo da tese está na dependência histórica da companhia em relação ao Brasil e outros países da América Latina.

Em momentos de flight to quality, moedas como o real e o peso mexicano tendem a perder valor frente ao dólar e ao euro, reduzindo a conversão dos resultados para o balanço consolidado da matriz na Espanha.

Ao mesmo tempo, a instabilidade global força bancos centrais da região a manterem juros elevados para conter a inflação importada via combustíveis. Embora isso possa favorecer o resultado financeiro, o efeito colateral é a desaceleração na venda de novos prêmios, especialmente nas linhas de Seguro Vida e Automóvel.

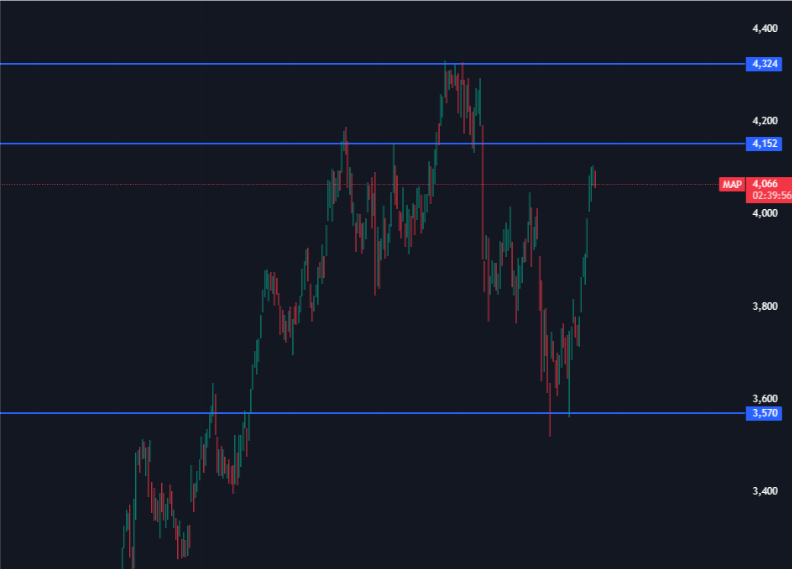

Gráfico reforça o viés vendedor

A análise gráfica também sustenta a tese vendedora. O papel voltou a testar resistências importantes sem apresentar volume comprador suficiente para um breakout consistente. Na região de 4,08, o ativo deixou um topo inferior ao anterior, reforçando a leitura de venda.

A operação segue com os seguintes parâmetros:

Ativo: MAP (BME)

Recomendação: Venda (Sell)

Resistência imediata: 4,152

Entrada: 4,00 a 4,152

Stop loss: 4,402, recomendado acima da máxima de 4,324

Alvo: 3,570, antes do suporte de 3,570

Conclusão mantém postura defensiva

Mesmo com perfil conservador, a Mapfre não está blindada contra choques de oferta globais.

A incerteza sobre a duração do conflito no Golfo Pérsico, a resposta militar dos Estados Unidos, a pressão inflacionária sobre custos de sinistro e a volatilidade cambial em mercados emergentes mantêm a recomendação de alocação defensiva, com redução de exposição em ativos mais sensíveis ao ciclo inflacionário e a riscos catastróficos.

A combinação entre fundamentos e análise gráfica mantém o viés vendedor para a ação enquanto não houver melhora consistente no cenário geopolítico.

DISCLAIMER INFORMAÇÕES IMPORTANTES

Analista Luiz Gustavo Nunes – CNPI: 8958

Este relatório de análise foi elaborado por Luiz Gustavo Nunes, analista autônomo CNPI n° 8958 ("Analista"), nos termos do art. 3º, inc. I, da Resolução CVM Nº 20/2021. Ele foi feito com a intenção de oferecer dados úteis para que o investidor faça sua própria escolha de investimento, sem configurar nenhum tipo de proposta ou convite para aquisição e/ou negociação de qualquer produto.

As informações neste documento são consideradas corretas na data de sua publicação e foram adquiridas de fontes públicas. O Analista se isenta de qualquer responsabilidade por decisões tomadas pelo cliente com base neste documento.

Este documento foi feito levando em conta a classificação de risco dos produtos, visando produzir resultados de alocação para cada tipo de investidor.

O responsável por este documento afirma que as sugestões expressam apenas as suas análises e opiniões individuais, produzidas de maneira independente, inclusive em relação ao Analista, e que podem ser alteradas sem aviso prévio devido a mudanças nas condições de mercado.

O analista encarregado pelo conteúdo deste documento e pela observância da Instrução CVM nº 20/2021 está indicado acima.

Os produtos descritos neste documento podem não ser apropriados para todos os tipos de cliente. Antes de qualquer decisão, os clientes devem proceder à verificação de adequação (suitability) e confirmar se os produtos descritos são adequados ao seu perfil de investidor. Este material não sugere qualquer mudança de carteira, mas apenas orientação sobre produtos adequados a um determinado perfil de investidor.

A rentabilidade dos produtos financeiros pode variar e seu preço ou valor pode aumentar ou diminuir em um curto espaço de tempo. Rendimentos passados não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos.

As informações neste material são baseadas em simulações e os resultados efetivos podem ser significativamente diferentes. O Analista se exime de qualquer responsabilidade por eventuais danos, diretos ou indiretos, decorrentes do uso deste relatório ou seu conteúdo.

O investimento em ações é indicado para investidores de perfil moderado e agressivo, verifique se seu perfil pessoal de risco condiz com a operação que está querendo realizar. Uma ação é uma parcela do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento cuja rentabilidade não é predeterminada, variando de acordo com as cotações de mercado. O investimento em ações é um investimento de alto risco e os rendimentos passados não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, expressa ou implícita, é feita neste material em relação aos desempenhos.

As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há garantias sobre o patrimônio do cliente neste tipo de produto.

Comentários: